www.przemysl-polska.com

24

'26

Written on Modified on

Przemysłowy Ethernet zbliża się do 80% udziału

HMS Networks informuje o dalszym spadku znaczenia magistral polowych wraz z rozwojem protokołów Ethernet w automatyce przemysłowej.

www.hms-networks.com

Rynek ustabilizował się w 2025 r. po spowolnieniu z poprzedniego roku. Dostępność komponentów wróciła do normalnego poziomu, a nadwyżki zapasów magazynowych w wysoce zautomatyzowanych sektorach zostały w dużej mierze zredukowane. Podczas gdy europejski sektor motoryzacyjny nadal zmagał się z trudnościami, ogólna aktywność produkcyjna odnotowała skromne ożywienie, a w większości regionów wydatki kapitałowe na nowe projekty automatyzacji zostały wznowione. Najnowsze badanie potwierdza prognozy HMS Networks: w ciągu najbliższych pięciu lat liczba nowo instalowanych węzłów będzie rosła średnio o ok. 7,7% rocznie. Głównym motorem tego wzrostu pozostanie dalsza migracja użytkowników ze starszych systemów Fieldbus do standardu Ethernetu przemysłowego.

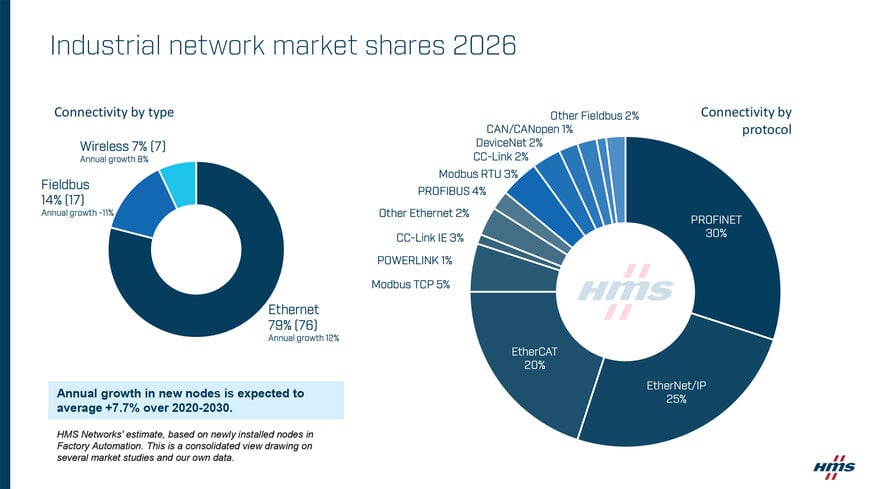

Sieci oparte na standardzie Ethernet stanowią obecnie już 79% nowych instalacji

Tegoroczna analiza pokazuje, że sieci przemysłowe oparte na technologii Ethernet stanowią obecnie 79% nowych węzłów, podczas gdy w roku 2025 odsetek ten wynosił 76%. Trzy wiodące protokoły Ethernet nadal umacniały swoją pozycję, reprezentując łącznie około 3/4 rynku protokołów przewodowych.

Najpopularniejsze standardy sieci Ethernet:

• PROFINET umacnia swoją pozycję lidera z udziałem 30% (wzrost z 27%)

• EtherNet/IP plasuje się na drugim miejscu z wynikiem 25% (wzrost z 23%)

• EtherCAT kontynuuje silną trajektorię wzrostową, osiągając 20% (wzrost z 17%)

• Modbus TCP utrzymuje stabilną pozycję na poziomie 5%

• CC-Link IE pozostaje stabilny na poziomie 3%

• POWERLINK odnotowuje spadek do 1% (z 3%)

• Inne protokoły Ethernet stanowią pozostałe 2%, w miarę jak trwa konsolidacja rynku wokół głównych sieci

Udział technologii magistrali polowej (fieldbus) zmniejszył się do 14% wraz ze spadkiem popularności PROFIBUS

Technologie Fieldbus reprezentują obecnie 14% nowych węzłów, co oznacza spadek z 17% w 2025 r.. Własne dane opublikowane przez organizację PROFIBUS & PROFINET International wykazały, że instalacje nowych węzłów PROFIBUS spadły z 1,1 miliona w 2024 r. do 1,0 miliona w 2025 roku – ten 9% spadek został potwierdzony przez wewnętrzne dane HMS Networks oraz badanie branżowe przeprowadzone przez HMS.

Udziały w zakresie technologii Fieldbus:

• PROFIBUS pozostaje największą siecią fieldbus, ale odnotowuje spadek do 4% (z 5%)

• Modbus RTU utrzymuje stabilną pozycję na poziomie 3%, co odzwierciedla jego ciągłą rolę jako uniwersalnego, niskokosztowego protokołu szeregowego

• CC-Link, DeviceNet oraz CAN/CANopen pozostają w przedziale 1–2% z dalszym niewielkim spadkiem

• Inne protokoły Fieldbus łącznie stanowią 2% (spadek z 4%) w miarę stopniowego zanikania starszych standardów sieciowych.

Technologie Fieldbus reprezentują obecnie 14% nowych węzłów, co oznacza spadek z 17% w 2025 r.. Własne dane opublikowane przez organizację PROFIBUS & PROFINET International wykazały, że instalacje nowych węzłów PROFIBUS spadły z 1,1 miliona w 2024 r. do 1,0 miliona w 2025 roku – ten 9% spadek został potwierdzony przez wewnętrzne dane HMS Networks oraz badanie branżowe przeprowadzone przez HMS.

Udziały w zakresie technologii Fieldbus:

• PROFIBUS pozostaje największą siecią fieldbus, ale odnotowuje spadek do 4% (z 5%)

• Modbus RTU utrzymuje stabilną pozycję na poziomie 3%, co odzwierciedla jego ciągłą rolę jako uniwersalnego, niskokosztowego protokołu szeregowego

• CC-Link, DeviceNet oraz CAN/CANopen pozostają w przedziale 1–2% z dalszym niewielkim spadkiem

• Inne protokoły Fieldbus łącznie stanowią 2% (spadek z 4%) w miarę stopniowego zanikania starszych standardów sieciowych.

Technologie bezprzewodowe utrzymują stabilny udział na poziomie 7%

Technologie bezprzewodowe nadal łączą 7% instalacji nowych węzłów, czyli na poziomie zbliżonym do 2025 r. Rozwiązania bezprzewodowe utrzymują swoją ugruntowaną rolę jako uzupełnienie przewodowych sieci przemysłowych, stanowiąc szczególnie cenną opcję dla autonomicznych platform transportowych, takich jak wózki AGV i roboty AMR oraz dla modernizowanych maszyn i czujników IIoT w trudno dostępnych miejscach.

Technologia 5G nadal budzi duże zainteresowanie, jednak tempo jej implementacji w przemyśle rozczarowuje. Główną barierą pozostaje złożoność budowy prywatnych sieci. Mimo że wczesne wdrożenia, szczególnie w Azji, wykazują tendencję wzrostową, technologia ta wciąż czeka na swój rynkowy przełom, na który liczyła branża.

Uwarunkowania regionalne

Europa: W Europie niezmiennie dominują PROFINET i EtherCAT. Wyraźnie widać też dynamiczny rozwój technologii APL (Advanced Physical Layer) w automatyce procesowej oraz Ethernetu jednoparowego (SPE Single Pair Ethernet) na poziomie obiektowym (czujników). Odwrót od standardu PROFIBUS jest najsilniej odczuwalny właśnie na rynku europejskim, ponieważ tutaj znajduje się największa liczba dotychczasowych instalacji,

Ameryka Północna: Pozycję lidera utrzymuje standard EtherNet/IP, ciesząc się szczególną popularnością w branży motoryzacyjnej i przemyśle maszynowym. Wyraźnego przyspieszenia nabiera tam również wdrażanie standardów IO-Link, APL oraz SPE. Głównym motorem tych zmian jest wzrost znaczenia cyberbezpieczeństwa OT, wymuszony przez kształtujące się otoczenie regulacyjne – w tym nadchodzące przepisy o cyberodporności CRA (Cyber Resilience Act) oraz normę IEC 62443.

Azja: Zarówno PROFINET, jak i EtherCAT nadal rosną na rynku chińskim. CC-Link IE, pierwszy protokół przemysłowy z mechanizmem TSN, utrzymuje silną pozycję w regionie.

Perspektywa HMS Networks

„Dane z dwunastu lat opowiadają niezwykle spójną historię. Migracja z systemów fieldbus do Industrial Ethernet znajduje się obecnie w końcowej fazie, ale ciekawszym pytaniem jest to, co wydarzy się dalej. Kiedy prawie wszystko będzie standardem Ethernet, dyskusja przesunie się z pytania 'który protokół?' na 'co na nim działa?' Bezpieczeństwo funkcjonalne, cyberbezpieczeństwo, TSN, OPC UA, Ethernet jednoparowy, konwergencja IT/OT. To właśnie tam w coraz większym stopniu będzie kryć się złożoność i przewaga konkurencyjna” – mówi Magnus Jansson, Dyrektor ds. Marketingu Produktu w HMS Networks.

„Liczby z 2026 r uwypuklają również to, co dostrzegaliśmy w naszym badaniu branżowym: cyberbezpieczeństwo jest obecnie wymieniane przez blisko połowę respondentów jako główne wyzwanie integracyjne, a 93% z nich oczekuje, że cyberbezpieczeństwo OT zmieni się zasadniczo w ciągu najbliższych pięciu lat. Protokoły oczywiście mają znaczenie, ale to wyższe warstwy architektury sieciowej oraz aplikacje coraz częściej decydują o tym, jak faktycznie funkcjonują nowoczesne fabryki.” – kontynuuje M.Jansson.

Poza protokołami: szersze spojrzenie na sieci przemysłowe

Aby uzupełnić wieloletnią analizę rocznych udziałów na rynku sieci przemysłowych, firma HMS Networks publikuje State of Industrial Networking – rozszerzony raport towarzyszący, który analizuje kluczowe czynniki kształtujące komunikację przemysłową cyberbezpieczeństwo, opinie liderów branżowych z całego świata, dynamikę regionalną lub specyficzną dla danej branży i wiele innych.

Rozszerzony raport opiera się na wynikach Future of Industrial Networks – niezależnego badania panelowego, które ukazało się po raz drugi. W edycji z 2026 r, zebrano opinie projektantów oraz użytkowników systemów automatyki ze wszystkich kluczowych regionów i gałęzi przemysłu (natomiast w czerwcu br. ruszają już zapisy do edycji 2027). W obliczu stabilizacji udziałów poszczególnych protokołów to właśnie szerszy kontekst przedstawiony w tym raporcie będzie nadawał ton dyskusji o przyszłości komunikacji przemysłowej.

O badaniu

Analiza HMS Networks opiera się na połączeniu danych rynkowych, informacji wewnętrznych oraz opinii kluczowych interesariuszy z branży automatyki przemysłowej. Badanie koncentruje się na nowo instalowanych węzłach w obszarze automatyki przemysłowej na całym świecie – każdy węzeł to urządzenie lub maszyna podłączona do przemysłowej sieci sterowania. To już dwunasta z rzędu edycja corocznego raportu publikowanego przez HMS Networks.

Technologie bezprzewodowe nadal łączą 7% instalacji nowych węzłów, czyli na poziomie zbliżonym do 2025 r. Rozwiązania bezprzewodowe utrzymują swoją ugruntowaną rolę jako uzupełnienie przewodowych sieci przemysłowych, stanowiąc szczególnie cenną opcję dla autonomicznych platform transportowych, takich jak wózki AGV i roboty AMR oraz dla modernizowanych maszyn i czujników IIoT w trudno dostępnych miejscach.

Technologia 5G nadal budzi duże zainteresowanie, jednak tempo jej implementacji w przemyśle rozczarowuje. Główną barierą pozostaje złożoność budowy prywatnych sieci. Mimo że wczesne wdrożenia, szczególnie w Azji, wykazują tendencję wzrostową, technologia ta wciąż czeka na swój rynkowy przełom, na który liczyła branża.

Uwarunkowania regionalne

Europa: W Europie niezmiennie dominują PROFINET i EtherCAT. Wyraźnie widać też dynamiczny rozwój technologii APL (Advanced Physical Layer) w automatyce procesowej oraz Ethernetu jednoparowego (SPE Single Pair Ethernet) na poziomie obiektowym (czujników). Odwrót od standardu PROFIBUS jest najsilniej odczuwalny właśnie na rynku europejskim, ponieważ tutaj znajduje się największa liczba dotychczasowych instalacji,

Ameryka Północna: Pozycję lidera utrzymuje standard EtherNet/IP, ciesząc się szczególną popularnością w branży motoryzacyjnej i przemyśle maszynowym. Wyraźnego przyspieszenia nabiera tam również wdrażanie standardów IO-Link, APL oraz SPE. Głównym motorem tych zmian jest wzrost znaczenia cyberbezpieczeństwa OT, wymuszony przez kształtujące się otoczenie regulacyjne – w tym nadchodzące przepisy o cyberodporności CRA (Cyber Resilience Act) oraz normę IEC 62443.

Azja: Zarówno PROFINET, jak i EtherCAT nadal rosną na rynku chińskim. CC-Link IE, pierwszy protokół przemysłowy z mechanizmem TSN, utrzymuje silną pozycję w regionie.

Perspektywa HMS Networks

„Dane z dwunastu lat opowiadają niezwykle spójną historię. Migracja z systemów fieldbus do Industrial Ethernet znajduje się obecnie w końcowej fazie, ale ciekawszym pytaniem jest to, co wydarzy się dalej. Kiedy prawie wszystko będzie standardem Ethernet, dyskusja przesunie się z pytania 'który protokół?' na 'co na nim działa?' Bezpieczeństwo funkcjonalne, cyberbezpieczeństwo, TSN, OPC UA, Ethernet jednoparowy, konwergencja IT/OT. To właśnie tam w coraz większym stopniu będzie kryć się złożoność i przewaga konkurencyjna” – mówi Magnus Jansson, Dyrektor ds. Marketingu Produktu w HMS Networks.

„Liczby z 2026 r uwypuklają również to, co dostrzegaliśmy w naszym badaniu branżowym: cyberbezpieczeństwo jest obecnie wymieniane przez blisko połowę respondentów jako główne wyzwanie integracyjne, a 93% z nich oczekuje, że cyberbezpieczeństwo OT zmieni się zasadniczo w ciągu najbliższych pięciu lat. Protokoły oczywiście mają znaczenie, ale to wyższe warstwy architektury sieciowej oraz aplikacje coraz częściej decydują o tym, jak faktycznie funkcjonują nowoczesne fabryki.” – kontynuuje M.Jansson.

Poza protokołami: szersze spojrzenie na sieci przemysłowe

Aby uzupełnić wieloletnią analizę rocznych udziałów na rynku sieci przemysłowych, firma HMS Networks publikuje State of Industrial Networking – rozszerzony raport towarzyszący, który analizuje kluczowe czynniki kształtujące komunikację przemysłową cyberbezpieczeństwo, opinie liderów branżowych z całego świata, dynamikę regionalną lub specyficzną dla danej branży i wiele innych.

Rozszerzony raport opiera się na wynikach Future of Industrial Networks – niezależnego badania panelowego, które ukazało się po raz drugi. W edycji z 2026 r, zebrano opinie projektantów oraz użytkowników systemów automatyki ze wszystkich kluczowych regionów i gałęzi przemysłu (natomiast w czerwcu br. ruszają już zapisy do edycji 2027). W obliczu stabilizacji udziałów poszczególnych protokołów to właśnie szerszy kontekst przedstawiony w tym raporcie będzie nadawał ton dyskusji o przyszłości komunikacji przemysłowej.

O badaniu

Analiza HMS Networks opiera się na połączeniu danych rynkowych, informacji wewnętrznych oraz opinii kluczowych interesariuszy z branży automatyki przemysłowej. Badanie koncentruje się na nowo instalowanych węzłach w obszarze automatyki przemysłowej na całym świecie – każdy węzeł to urządzenie lub maszyna podłączona do przemysłowej sieci sterowania. To już dwunasta z rzędu edycja corocznego raportu publikowanego przez HMS Networks.

Magnus Jansson, Dyrektor ds. Marketingu Produktu w HMS Networks.